2024年中國工業(yè)污水行業(yè)概覽:處理量被低估

2024-09-11

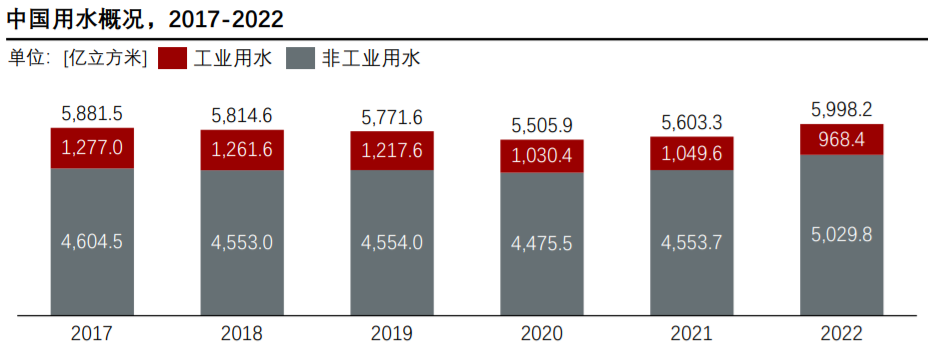

背景——中國用水情況

未來污水資源化需求還會進(jìn)一步釋放,污水處理行業(yè)仍然存在一定增量空間,疊加政策端行業(yè)利好政策出臺,污水處理行業(yè)仍將持續(xù)蓬勃發(fā)展。

1、非工業(yè)用水

近年用水量逐漸增加,由4,604.5億立方米增加至5,029.8億立方米;

生活用水方面,未來節(jié)水空間較小,衛(wèi)生狀況的改善及城鎮(zhèn)化率導(dǎo)致居民生活用水量不斷增加。

農(nóng)業(yè)用水方面,農(nóng)業(yè)用水近五年來用水量維持不變,在 3,600-3,700億立方米浮動,總體呈現(xiàn)下降趨勢;

農(nóng)業(yè)用水未來節(jié)水空間比較小,為保證糧食安全,糧食綜合生產(chǎn)能力需保持在1.3萬億斤以上,未來灌溉用水需求量依舊至少在3,700億立方米左右。

2、工業(yè)用水

近十年來用水量逐漸下降,由1,277億立方米下降至968.4億立方米;

缺水地區(qū)未來的節(jié)水空間較??;快速增長地區(qū)反而需增加用水量,進(jìn)一步節(jié)水將集中在水資源豐富地區(qū);

目前工業(yè)節(jié)水已遠(yuǎn)超發(fā)達(dá)國家,目標(biāo)在 “十四五”期間繼續(xù)降低萬元工業(yè)增加值用水量。

南水北調(diào)超規(guī)劃、用水控制到達(dá)平臺期,污水資源化需求釋放。

截至2018年底,中線調(diào)水超155億立方米,京津地區(qū)調(diào)水量已超規(guī)劃,新的解決方案已提上日程;用水控制方面,各細(xì)分領(lǐng)域均到達(dá)平臺期,未來節(jié)水空間較小,以農(nóng)業(yè)用水為例,近十年其用水量基本維持不變,在3,700億立方米左右,為保障糧食安全,糧食綜合生產(chǎn)能力需保持在1.3萬億斤以上,對應(yīng)的灌溉用水需求量至少應(yīng)達(dá)到3,700億立方米。

可操作性強的政策密集出臺。2020年以來,國家連續(xù)出臺了《關(guān)于推進(jìn)污水資源化利用的指導(dǎo)意見》《“十四五”城鎮(zhèn)污水處理及資源化利用發(fā)展規(guī)劃》等重磅政策,這些政策要求的目標(biāo)可行性更強,例如相比“十三五”規(guī)劃中同時提及缺水城市和非缺水城市的再生水利用率目標(biāo),本次規(guī)劃主要集中于缺水城市,針對性更強;

與政策配套的支持體系也更健全,近期這些政策明確提出了包括法律法規(guī)、價格機(jī)制、財政資金、科技支撐等方面的配套體系支持,確保污水資源化市場發(fā)展。

綜上,我們預(yù)計未來污水資源化需求還會進(jìn)一步釋放,污水處理行業(yè)仍然存在一定增量空間,疊加政策端行業(yè)利好政策出臺,污水處理行業(yè)仍將持續(xù)蓬勃發(fā)展。

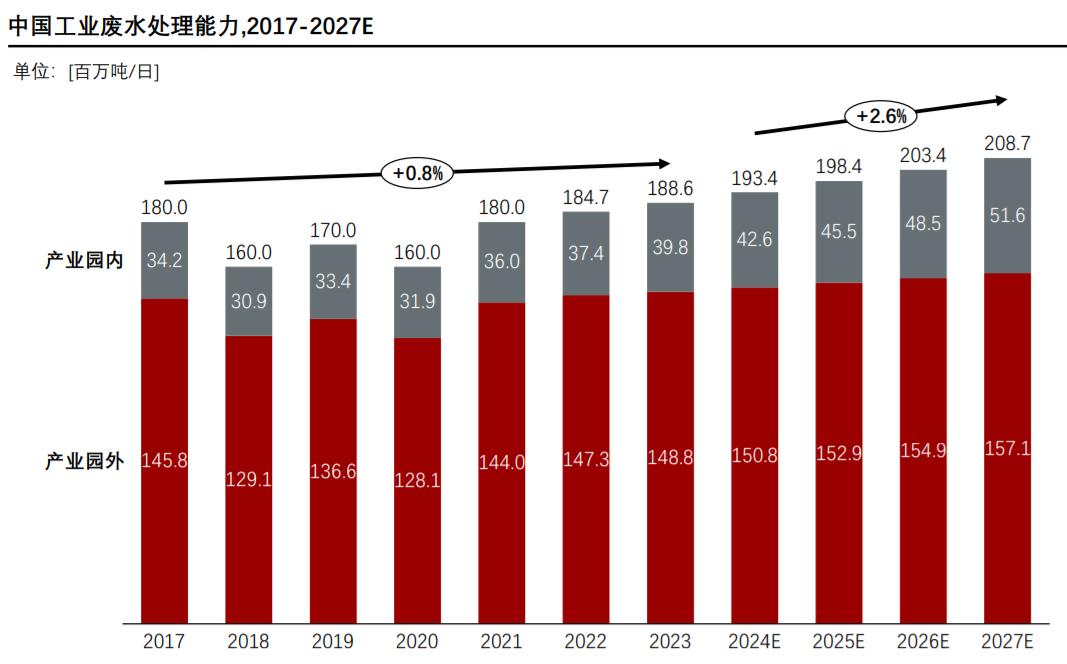

中國工業(yè)廢水處理能力

2017-2023年,中國的工業(yè)廢水處理能力由1.80.0億噸/日增長至1.87億噸/日,年復(fù)合增長率為0.8%。

未來隨著中國工業(yè)的發(fā)展和工業(yè)廢水處理比率(已處理廢水量與廢水排放總量之比)的提升,預(yù)計未來工業(yè)廢水的處理能力將會穩(wěn)步增長。

2024年,中國工業(yè)廢水處理能力將達(dá)到1.93億噸/日,預(yù)計到2028年,中國的工業(yè)廢水處理能力將達(dá)到2.09億噸/日,2023-2027年均復(fù)合增長率為2.6%。

產(chǎn)業(yè)園內(nèi)工業(yè)廢水處理能力增幅已經(jīng)超出工業(yè)廢水處理行業(yè)增幅。

產(chǎn)業(yè)園內(nèi)工業(yè)廢水處理能力在2023年占比為21.1%,而2017年為19.0%,預(yù)計到2027年該比例將增至24.79%。

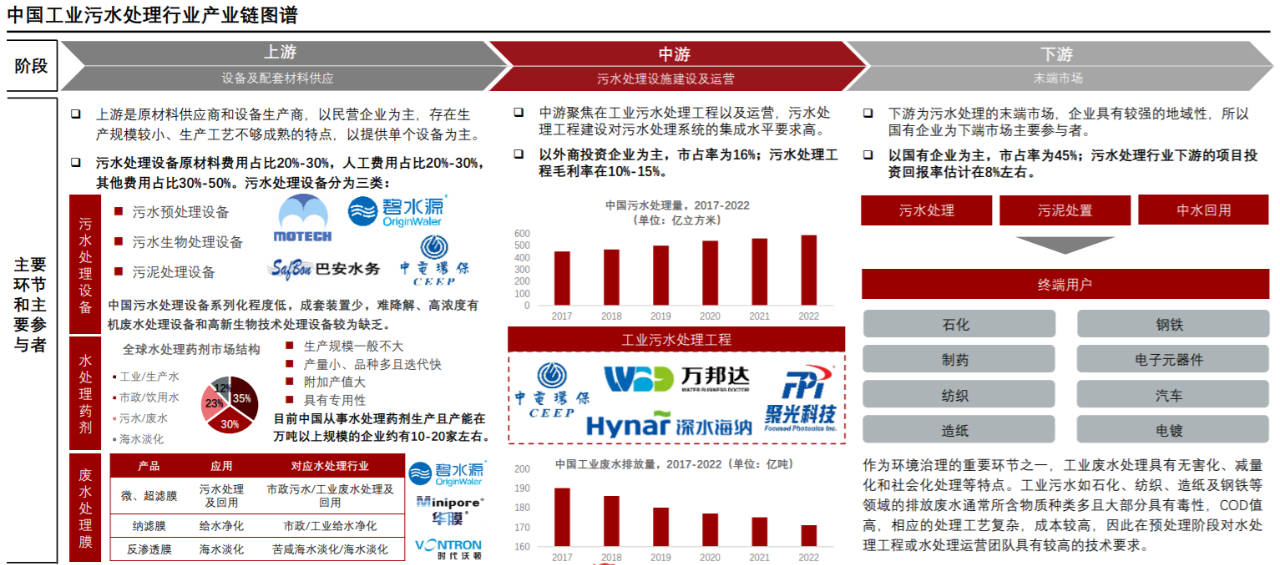

中國工業(yè)污水處理行業(yè)產(chǎn)業(yè)鏈圖譜

工業(yè)污水處理產(chǎn)業(yè)鏈上游為設(shè)備及配套材料供應(yīng),中游為工業(yè)污水處理設(shè)施建設(shè)及運營,下游為末端市場。

中游工程建設(shè)毛利率在10%-15%,下游項目投資回報率估計在8%左右。

工業(yè)污水處理行業(yè)市場規(guī)模

2023年中國工業(yè)污水處理行業(yè)市場規(guī)模為767.5億元人民幣,行業(yè)規(guī)模自2020年以來逐年攀升,2019-2023年均復(fù)合增長率為10.0%,預(yù)計2024年市場將持續(xù)增長至823.2億元人民幣。

在未來,預(yù)計污水處理標(biāo)準(zhǔn)不斷提升,舊污水處理廠技術(shù)改造與監(jiān)管更為嚴(yán)格,行業(yè)運營質(zhì)量提升將成為行業(yè)增長引擎。

污水處理標(biāo)準(zhǔn)不斷提升,舊污水處理廠技術(shù)改造帶動市場規(guī)模增長。

污水處理行業(yè),一般來說地方標(biāo)準(zhǔn)較之國家標(biāo)準(zhǔn)更為嚴(yán)格,而目前很多地方的水廠在改造,實際上是依據(jù)于新標(biāo)準(zhǔn)新地標(biāo)的改造,舊污水處理廠對先進(jìn)工藝的采用、對處理流程的優(yōu)化將推動存量市場增長。

政府精神驅(qū)動監(jiān)管更為嚴(yán)格,行業(yè)運營質(zhì)量提升帶動市場規(guī)增長。

國家高度重視污水治理在政策端提出要加快推動城鎮(zhèn)生活污水資源化利用、推進(jìn)生活污水收集處理設(shè)施改造和建設(shè);同時,伴隨行業(yè)整體數(shù)字化與智能化程度的提升,監(jiān)管機(jī)構(gòu)在獲取污水處理廠數(shù)據(jù)方面變得更為便利,促使污水處理廠不斷提升自身運營質(zhì)量,帶動行業(yè)整體發(fā)展。

根據(jù)頭豹預(yù)測,中國工業(yè)污水處理市場規(guī)模將從2024年823.2億元人民幣增長到2028年的1,086.4億元,預(yù)計污水處理標(biāo)準(zhǔn)提升,舊污水處理廠技術(shù)改造與監(jiān)管更為嚴(yán)格將成為行業(yè)增長引擎。

2018年中國政府開啟了“碧水保衛(wèi)戰(zhàn)”,由生態(tài)環(huán)境部開展中國地級以上城市飲用水源地違法項目整治行動。政府高壓政策的實施及政府民間合作污水處理模式的開展令污水處理行業(yè)進(jìn)入快速發(fā)展的階段。

這一時期PPP模式訂單的加速釋放疊加社會資本投入力度不斷加大,污水處理行業(yè)內(nèi)企業(yè)業(yè)績出現(xiàn)穩(wěn)健增長, 2017-2019年行業(yè)市場規(guī)模增速較快。

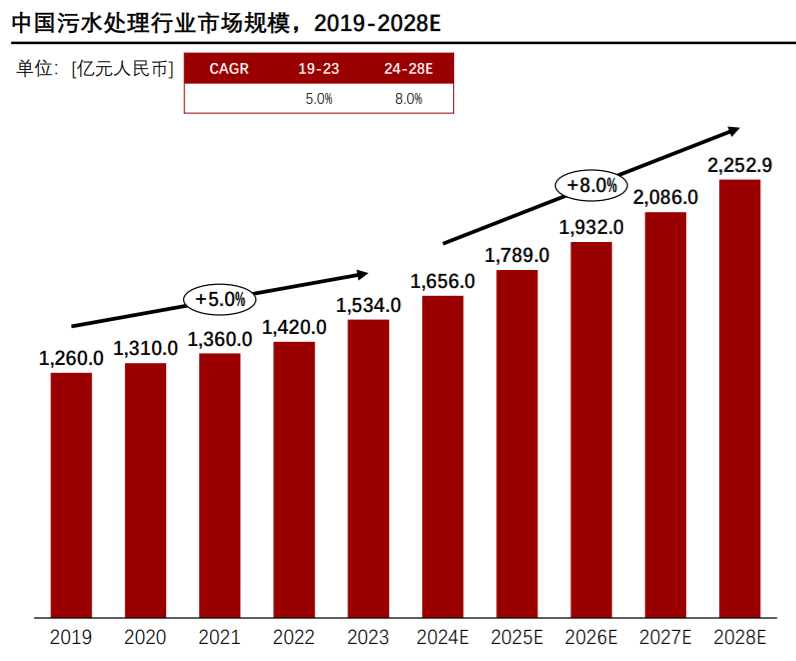

但在2020年后,受全球性公共衛(wèi)生時間影響,許多大型工程建設(shè)或停工或建設(shè)進(jìn)度放緩,導(dǎo)致行業(yè)整體增速趨緩,市場規(guī)模在2023年達(dá)到1,420億元人民幣。

隨著中國環(huán)保產(chǎn)業(yè)的快速發(fā)展,污水處理市場規(guī)模將在相當(dāng)長的時期內(nèi)不斷擴(kuò)大,污水處理產(chǎn)業(yè)市場化服務(wù)需求將逐步突出。

預(yù)計2024-2028年,污水處理市場規(guī)模逐年遞增,并在2028年達(dá)到 2,252.9億元人民幣,年均復(fù)合增長率為 8%。

(文章來源于頭豹研究院、全聯(lián)環(huán)境商會)

沒有下一篇了